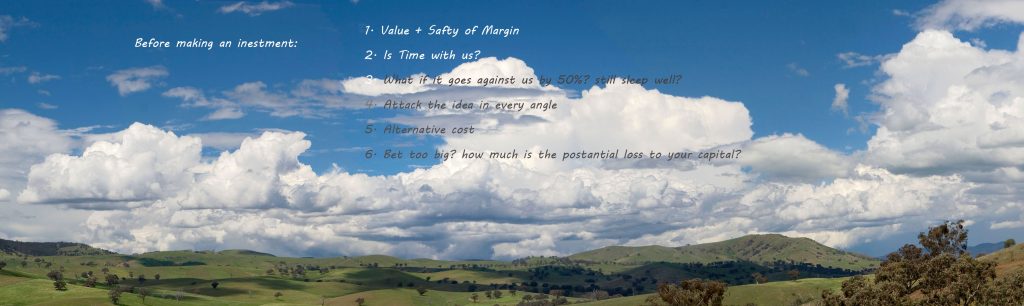

https://m.huxiu.com/article/132861.html 首先感谢光华管理学院,感谢姜国华教授和我们共同创建这样一门以讲授价值投资理念为主的课程。价值投资课在这个时候开我认为非常有意义。这在国内据我所知是第一门也是唯一一门这样的课程。这个课程在全球也不多,据我所知只有哥伦比亚大学有这样一门课,大概在八九十年前由巴菲特的老师本杰明·格雷厄姆最早开设。喜马拉雅资本很荣幸支持这一课程。 1. 首先,选这门课的同学们估计将来很多人都会进入金融服务和资产管理行业,所以我想先谈谈这个行业的基本特点,以及这个行业对从业人员的道德底线要求; 资产管理是一个服务性行业, 这个行业里的用户在绝大多数时间里,不知道、无法判断产品的好坏。(即便给我)五年、十年的业绩也没法判断。必须要看他投资的东西是什么,而且在相当长的时间以后才能做出判断。另外一个最主要的特点是,这个行业总体来说报酬高于其它几乎所有行业,也常常脱离对客户财富增长的贡献,实际上真正为客户提供的服务非常有限,产品很多时候只是为从业人员自己提供了很高的回报。 大家想进入到这样一个行业,我想一方面是对知识的挑战,另一方面是因为这个行业的报酬。 希望你们进入这个行业时首先牢记两条牢不可破的道德底线: 第一,把对真知、智慧的追求当做是自己的道德责任,要有意识地杜绝一切屁股决定脑袋的理论。 第二,真正要建立起受托人责任的意识,Fiduciary duty。08年、09年的经济危机很大意义上就是因为这样一些不具备受托人责任的人长期的所谓成功的行为最后导致的,这样的成功是对整个社会的破坏。 2. 第二,作为资产管理行业,我们需要知道,从长期来看,哪些金融资产可以让财富持续、有效、安全、可靠地增长? 宾州大学沃顿商学院的西格尔教授(Seigel) 1块钱股票,即使除掉通货膨胀因素之后,在过去两百年里仍然升值了一百万倍,今天它的价值是103万。年化回报率只有6.7%。这就是复利的力量。爱因斯坦把复利称之为世界第八大奇迹是有道理的。 造成这个现象有两个原因。 一个原因是通货膨胀。另外一个原因,就是经济的GDP增长。GDP在过去两百年里大约增长了33000多倍,年化大约3%多一点。当销售额以4%、5%的名义速度在增长时,净利润就会以差不多6、7%的速度增长,公司本身创造现金的价值也就会以同样的速度增长。过去两百年股票的平均市盈率在15倍左右. 要想理解股票在过去两百年的表现以及今后二十年的表现,必须看懂并能够解释这条线——过去人类文明的基本图谱。不理解这个,很难在每次股灾的时候保持理性。每次到08年、09年这样的危机的时候都会觉得世界末日到了。 知识也在互相地交换,不仅仅是产品、商品和服务。知识在交换里产生的价值更多。按照我的讲法,这就是1+1>4,指两个人在互相讨论的时候,不仅彼此获得了对方的思想,保留自己的思想,还会碰撞出一些新的火花。知识的自由分享,不需要交换,不需要大米换奶牛,结合在一起就开始出现了复利式巨大的交换增量的增长。每次交换都产生这么大的增量,社会才会迅速创造出巨大的财富来。 通货膨胀实际上就是一个货币现象,当货币发行总量超过经济体中商品和服务的总量的时候,价格就会往上增长。为什么增长呢?当然因为经济不断增长,就需要不断地投资。在现代经济里,这要通过银行。银行要想收集社会上的闲散资金,需要付出储蓄利率。这个储蓄利率必须是正的,使得它的放贷利率也必须是正数。这样整个经济里的钱要想去增长,就要提前增量;要想实现实体经济增长,就要提前投资。这个时间差,就使得通货膨胀是一个几乎和GDP持续增长伴生的现象。你首先要投资,这些投资变成存货、半成品,然后再变成成品。在这个过程中,你需要先把钱放进去。所以你先放的这笔钱,实际上已经超过了这个经济里在当时货物、服务的总量。于是这个时间差就造成了通货膨胀和GDP持续增长伴生的现象。 3. 第三,有没有办法可以有效地、通过努力让你成为优秀的投资人,真正地为客户提供实在的服务,保护客户的财产,让他们的财富能够持续地增加?什么是投资的大道、正道? 从图4我们可以看到,美国股市过去两百年平均回报率差不多是6.6%,每六十几年的回报率也差不多是这个数字,相对来说,比较稳定。可是当我们把时间放得更短一些的时候,你就会发现它的表现会很不一样。例如战后从1946年到1965年,美国股市的平均回报率是10%,比长期的要高很多。可是在下面的15年里,1966-1981年,不仅没有增长,而且连续15年价值都在跌。在接下来的16年里,1982-1999年,又以更高的速度,13.6%的速度在增长。可是接下来的13年,又开始进入一个持续的下跌的程。整个13年的时间里,价值是在下跌的。所以才有凯恩斯著名的一句话:”In the long run we are all dead.” 你投资的时候毕竟每一个人的时间是有限的。…